Mengatur keuangan rumah tangga menjadi salah satu fondasi penting dalam menjaga stabilitas ekonomi keluarga. Tanpa anggaran yang jelas, pengeluaran sering kali sulit dikendalikan sehingga tujuan keuangan jangka panjang, seperti dana pendidikan, dana darurat, atau investasi keluarga, menjadi lebih sulit dicapai.

Salah satu metode yang banyak digunakan dalam perencanaan keuangan keluarga adalah metode 50/30/20. Sistem ini membagi pendapatan ke dalam tiga kelompok utama sehingga pengelolaan keuangan bulanan menjadi lebih terstruktur dan mudah dipantau.

Berdasarkan Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) 2025 yang diselenggarakan oleh Otoritas Jasa Keuangan (OJK) bersama Badan Pusat Statistik (BPS), tingkat literasi keuangan masyarakat Indonesia mencapai 66,46 persen. Angka tersebut menunjukkan peningkatan dibandingkan survei sebelumnya. Meski demikian, OJK masih menilai pengelolaan keuangan keluarga, penyusunan anggaran rumah tangga, dan pembentukan dana darurat perlu terus diperkuat melalui edukasi keuangan yang berkelanjutan.

Data Badan Pusat Statistik (BPS) juga menunjukkan konsumsi rumah tangga secara konsisten menjadi salah satu penyumbang terbesar terhadap perekonomian nasional. Karena itu, kemampuan keluarga mengelola pengeluaran dan menabung tidak hanya berpengaruh pada kondisi keuangan pribadi, tetapi juga berkontribusi terhadap stabilitas ekonomi secara lebih luas.

Apa Itu Metode 50/30/20?

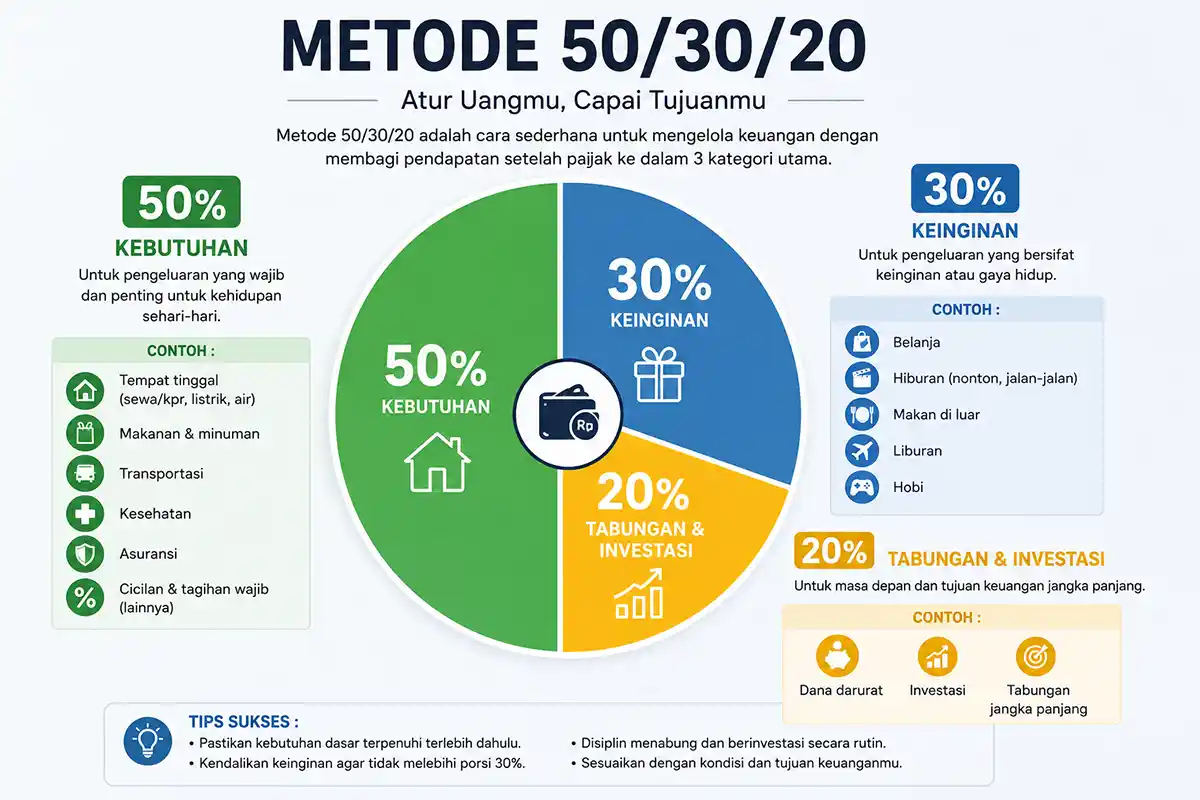

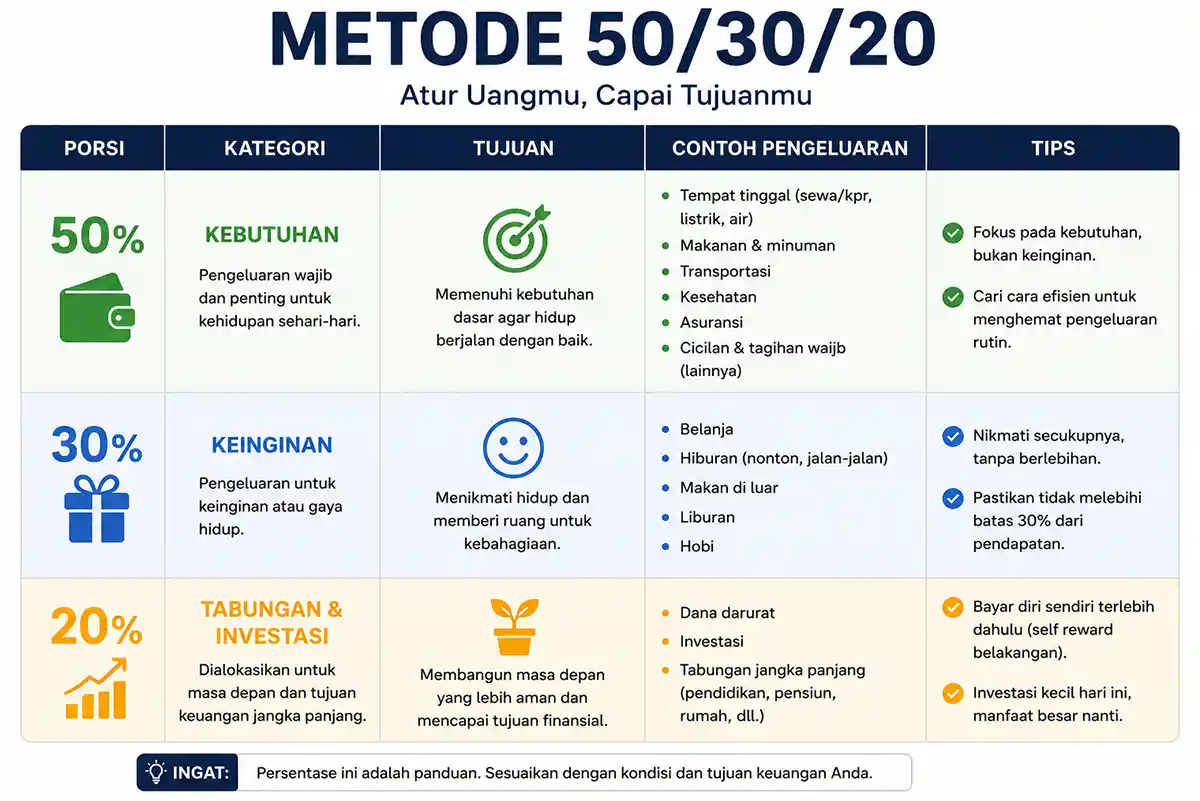

Metode 50/30/20 adalah teknik pengelolaan keuangan yang membagi pendapatan bersih bulanan ke dalam tiga kategori utama, yaitu 50 persen untuk kebutuhan pokok, 30 persen untuk kebutuhan sekunder, dan 20 persen untuk tabungan maupun investasi.

Tujuan utama metode ini adalah membantu keluarga membedakan antara kebutuhan yang wajib dipenuhi dan pengeluaran yang masih dapat dikendalikan. Dengan pembagian yang jelas, setiap anggota keluarga dapat memahami prioritas penggunaan pendapatan bulanan.

Metode ini menjadi populer karena sederhana, mudah dipahami, dan tidak membutuhkan aplikasi atau perhitungan yang rumit. Selain itu, sistem ini cukup fleksibel untuk disesuaikan dengan kondisi ekonomi masing-masing rumah tangga.

Cara Menghitung dan Menerapkan Metode 50/30/20

Langkah pertama adalah menghitung pendapatan bersih yang diterima setiap bulan setelah dikurangi pajak atau potongan lainnya.

Tabel berikut dapat digunakan sebagai gambaran awal pembagian anggaran bulanan.

| Pendapatan Bersih | Kebutuhan 50% | Keinginan 30% | Tabungan 20% |

|---|---|---|---|

| Rp5 juta | Rp2,5 juta | Rp1,5 juta | Rp1 juta |

| Rp7 juta | Rp3,5 juta | Rp2,1 juta | Rp1,4 juta |

| Rp10 juta | Rp5 juta | Rp3 juta | Rp2 juta |

Persentase tersebut bukan aturan mutlak. Keluarga dapat melakukan penyesuaian sesuai biaya hidup, jumlah tanggungan, dan tujuan keuangan yang ingin dicapai.

Simulasi Pasangan Muda dengan Penghasilan Rp5 Juta

Contoh penerapan metode 50/30/20 pada pasangan muda yang tinggal di kota menengah:

Kebutuhan Pokok (sekitar Rp2,5 juta)

- Kontrakan rumah: Rp1.200.000

- Kebutuhan makan: Rp850.000

- Transportasi: Rp250.000

- Listrik dan internet: Rp200.000

Kebutuhan Sekunder (sekitar Rp1,5 juta)

- Rekreasi dan hiburan: Rp500.000

- Makan di luar rumah: Rp450.000

- Langganan digital: Rp550.000

Tabungan dan Investasi (sekitar Rp1 juta)

- Dana darurat: Rp500.000

- Tabungan atau investasi: Rp500.000

Simulasi Keluarga dengan Satu Anak dan Penghasilan Rp10 Juta

Pada keluarga dengan tanggungan anak, pembagian anggaran biasanya lebih kompleks.

Kebutuhan Pokok (sekitar Rp5 juta)

- Cicilan atau sewa rumah: Rp2.200.000

- Kebutuhan makan keluarga: Rp1.400.000

- Transportasi: Rp700.000

- Pendidikan, listrik, dan utilitas: Rp700.000

Kebutuhan Sekunder (sekitar Rp3 juta)

- Rekreasi keluarga: Rp1.100.000

- Belanja pribadi: Rp900.000

- Langganan hiburan dan internet: Rp1.000.000

Tabungan dan Investasi (sekitar Rp2 juta)

- Dana darurat: Rp1.000.000

- Investasi atau tabungan jangka panjang: Rp1.000.000

Pertanyaan yang Sering Diajukan

Dana Darurat yang Ideal Menurut Kondisi Keuangan

Berapa dana darurat yang ideal?

Dana darurat merupakan cadangan keuangan yang digunakan untuk menghadapi kondisi tidak terduga, seperti kehilangan pekerjaan, kebutuhan kesehatan mendesak, atau pengeluaran darurat lainnya.

Sebagai panduan umum, jumlah dana darurat yang sering direkomendasikan adalah:

- Lajang: 3–6 bulan pengeluaran rutin

- Menikah tanpa anak: 6–9 bulan pengeluaran rutin

- Menikah dengan tanggungan: 9–12 bulan pengeluaran rutin

Dalam berbagai edukasi keuangan, perencana keuangan umumnya menilai bahwa keberhasilan mengelola keuangan rumah tangga tidak ditentukan oleh besarnya pendapatan semata, melainkan kemampuan menyusun prioritas pengeluaran dan menjaga disiplin anggaran.

Apakah Cicilan Rumah Termasuk Kategori 50 Persen?

Apakah cicilan rumah masuk kategori kebutuhan pokok?

Ya. Cicilan rumah atau biaya sewa tempat tinggal termasuk kebutuhan pokok karena berkaitan langsung dengan kebutuhan dasar tempat tinggal keluarga.

Dalam metode 50/30/20, pengeluaran untuk tempat tinggal umumnya dimasukkan ke dalam kelompok kebutuhan bersama biaya makan, transportasi, utilitas, pendidikan dasar, dan kebutuhan penting lainnya.

Posisi Utang dan Pinjaman Online dalam Metode 50/30/20

Apakah utang pinjaman online masuk kategori kebutuhan?

Pinjaman online bukan termasuk kebutuhan pokok. Namun apabila terdapat kewajiban pembayaran yang harus dilunasi, cicilan tersebut perlu diprioritaskan dalam anggaran hingga kewajiban selesai.

Semakin besar porsi pembayaran utang, semakin terbatas ruang untuk menabung dan memenuhi kebutuhan lainnya. Karena itu, pengelolaan utang menjadi bagian penting dalam perencanaan keuangan.

Ketika Kebutuhan Pokok Melebihi 50 Persen Pendapatan

Bagaimana jika kebutuhan lebih dari 50 persen?

Kondisi ini cukup sering terjadi, terutama pada keluarga dengan biaya hidup tinggi atau jumlah tanggungan yang banyak.

Dalam situasi tersebut, pengeluaran sekunder dapat dievaluasi terlebih dahulu sebelum melakukan penyesuaian anggaran lainnya. Metode 50/30/20 juga dapat dimodifikasi sesuai kondisi keuangan tanpa menghilangkan prinsip utama pengelolaan anggaran.

Apakah Metode 50/30/20 Cocok untuk Gaji UMR?

Bisakah metode 50/30/20 diterapkan pada penghasilan setara upah minimum?

Metode ini tetap dapat diterapkan oleh pekerja dengan penghasilan setara upah minimum. Jika kebutuhan pokok masih mendominasi pendapatan, fokus utama dapat diarahkan pada pembentukan kebiasaan menabung secara konsisten meskipun nominalnya belum besar.

Dalam praktiknya, sebagian orang melakukan penyesuaian komposisi anggaran, misalnya 70/20/10 atau bentuk lain yang lebih sesuai dengan kondisi keuangan masing-masing.

Apakah Metode 50/30/20 Harus Diterapkan Secara Kaku?

Apakah pembagian anggaran harus selalu mengikuti angka 50/30/20?

Tidak. Metode 50/30/20 pada dasarnya merupakan panduan dasar untuk membantu mengelola keuangan secara lebih terstruktur.

Biaya hidup, jumlah tanggungan, lokasi tempat tinggal, serta tingkat pendapatan dapat memengaruhi proporsi pengeluaran setiap individu atau keluarga. Karena itu, metode ini sebaiknya digunakan secara fleksibel sesuai kebutuhan.

Kelebihan dan Keterbatasan Metode 50/30/20

Metode 50/30/20 memiliki sejumlah kelebihan, antara lain mudah diterapkan, membantu membangun disiplin keuangan, dan mendorong kebiasaan menabung secara rutin.

Namun metode ini juga memiliki keterbatasan. Tidak semua daerah memiliki biaya hidup yang sama sehingga pembagian 50 persen untuk kebutuhan pokok tidak selalu realistis. Selain itu, pekerja dengan pendapatan tidak tetap atau keluarga dengan banyak tanggungan sering kali memerlukan penyesuaian terhadap proporsi anggaran.

Karena itu, metode 50/30/20 lebih tepat dipahami sebagai kerangka pengelolaan keuangan yang fleksibel, bukan aturan yang harus diterapkan secara kaku.

Kesimpulan

Metode 50/30/20 merupakan salah satu cara sederhana untuk mengelola keuangan rumah tangga dengan membagi pendapatan ke dalam kebutuhan pokok, kebutuhan sekunder, serta tabungan dan investasi.

Tidak semua keluarga memiliki kondisi ekonomi yang sama. Oleh karena itu, persentase dalam metode ini dapat disesuaikan dengan kebutuhan masing-masing rumah tangga. Yang terpenting adalah membangun kebiasaan menyusun anggaran, mengendalikan pengeluaran, dan menyiapkan dana darurat secara bertahap agar kondisi keuangan keluarga lebih sehat dalam jangka panjang.

Bagi Anda yang ingin mendapatkan lebih banyak tips, panduan, dan analisis seputar pengelolaan keuangan keluarga lainnya, silakan kunjungi halaman Rubik Ekonomi kami.

Penulis: Ken Zanindha

Ken Zanindha adalah jurnalis Aksi.me yang berfokus pada liputan ekonomi, industri, dan kebijakan publik. Berbekal latar belakang pendidikan komunikasi dari STIKOM Bandung serta pengalaman sebagai reporter di sejumlah televisi lokal, ia menulis berita dan analisis yang mengutamakan akurasi, verifikasi, dan relevansi bagi pembaca.